[donate-with-info]

[donate-with-info]

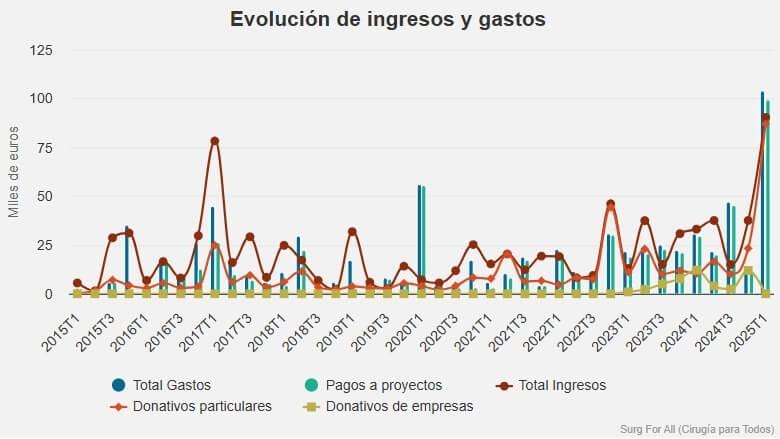

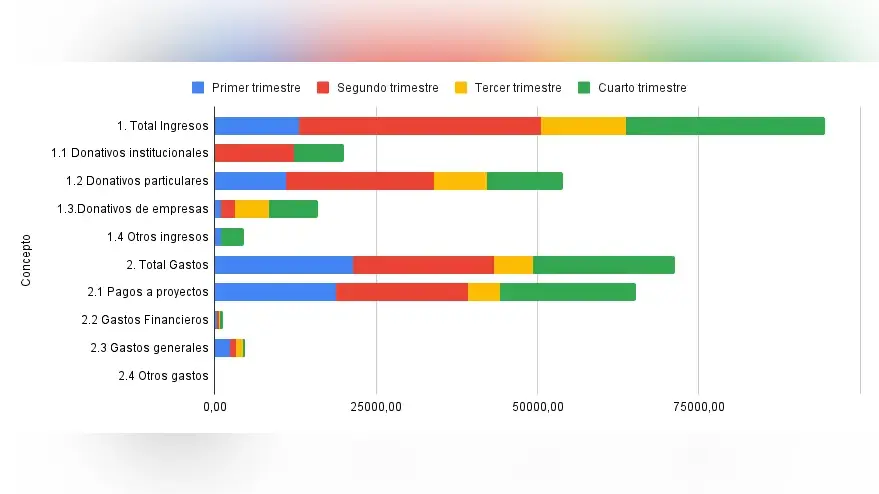

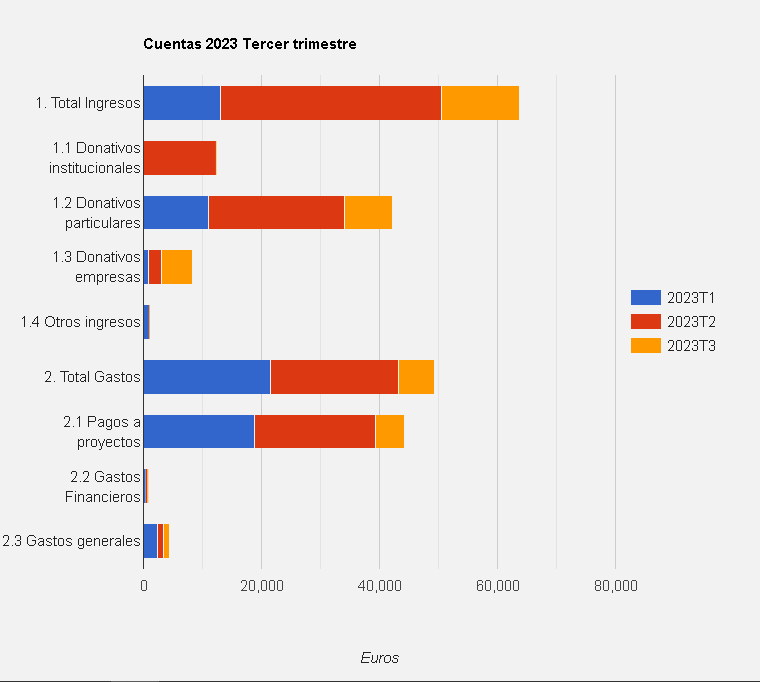

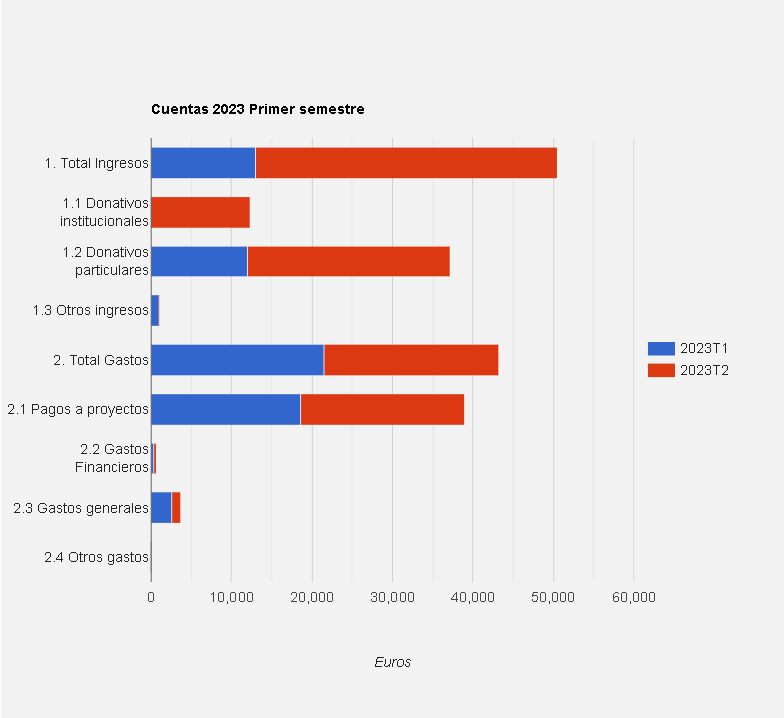

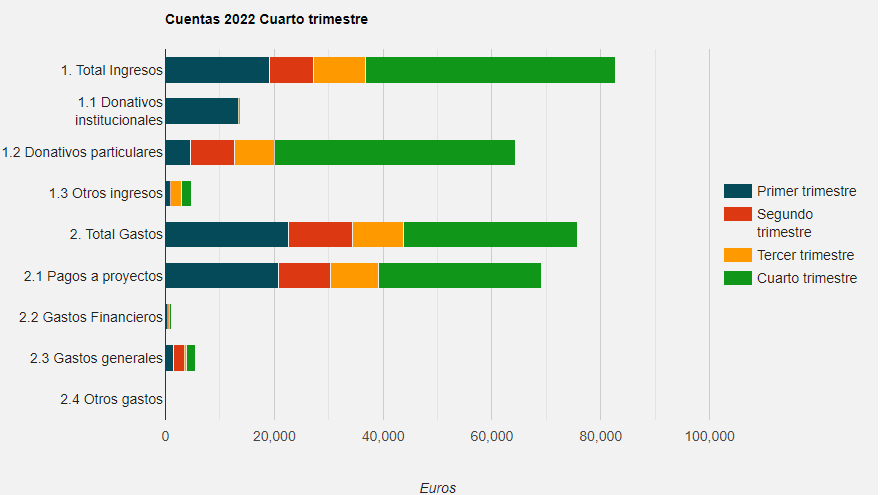

El contenido de estas cuentas oficiales presentadas puede diferir de la información que periódicamente se va publicando debido a los distintos criterios contables que se aplican por parte de los profesionales que las elaboran al margen de la detección de posibles errores cometidos en la práctica diaria.